●13/01/23やはり抵抗勢力はしぶとい。

昨日の政府・日銀の共同声明が期待外れ(というか期待外れになることは予想通り?)だったということで、いろんな方がいろんなことを書いていますが、私が一番ウケたのは「共同声明の三重翻訳」です。何と、「声明(日本語)⇒ 英文声明(英語)⇒ Britmouseの解釈(英語)⇒ himaginaryさんの翻訳(日本語)」という三重翻訳だそうです。とにかく秀逸なので下に引用させていただきました。 日銀のことをよく知らない方も、声明内容に興味がない方も、わかんないけど読んでみたいという方も、ここから透けて見える皮肉をどうぞ楽しんでくださいませ!…って、笑っているうちに泣けてくるかも?

|

|

|||

共同声明の三重翻訳(引用元:himaginaryの日記「共同声明の三重翻訳」)

Britmouseが、今回の政府・日銀の共同声明の英語版には日銀の翻訳部門のトラブルによる問題があったとして、グーグル翻訳の助けを借りて中央銀行語を改めて平易な英語に書き直したという。それをさらに拙訳で日本語に訳してみる。

日本銀行は、金融政策は「物価の安定を達成し、それによって国家経済の健全な発展に寄与する」ことを目的とする、という原則の下に政策を実施している。

我々が「物価の安定」と言う時は、まさにその通りのことを意味している。CPI水準に全般的な動きが無い、ということだ。我々はその意図がこの上なく明確であることを期待している。安倍晋三氏は2%のインフレ目標を我々に設定させたがっている。彼は自分を何様だと思っているのだ?

安倍氏は「目標」について話したがっているが、我々は「願望」について話したいと考えている。特に、「漠然とした願望」についてだ。先述の通り、我々が真に欲しているのは0%のインフレなのだ。しかし安倍氏が我々に口煩く文句を言ってくるので、彼を喜ばせるためにこの声明を出す。ということで、今日我々は、2%のインフレ目標を達成する漠然とした願望を持っていることをここに明らかにする。

安倍氏はただの声明では満足せず、我々に行動を起こさせたがっている。彼は無制限に通貨を発行するという考えに夢中になっている。そこで、我々はそれを実行に移したいと思う。しかし今日ではない! まさか! 明日でもない。来月でもない。馬鹿を言って貰っては困る。実際のところ、通貨の発行の件は2014年1月まで待ってもらわなくてはならない。日銀は多忙を極めているのでね!

通貨の発行の件を2014年まで遅らせたということで、0%のインフレ目標を達成するという我々の意図に関して微塵も譲歩していないことがご理解頂けるものと確信している。また、それにより、2%のインフレ目標を達成することが本当に困難ないし危険であることを説明する新たな言い訳を考える時間が十分に確保できたことになる。願わくは、あの厄介な安倍もそれまでに居なくなっていて欲しいものだ。

本声明は、誤魔化しと失敗というここ日銀における長年に亘る伝統を継続するものである。我々のモットーは、今後も変わらない。即ち、「世界で最も不適格な中央銀行」だ。

白川総裁とその仲間たち

Britmouseが、今回の政府・日銀の共同声明の英語版には日銀の翻訳部門のトラブルによる問題があったとして、グーグル翻訳の助けを借りて中央銀行語を改めて平易な英語に書き直したという。それをさらに拙訳で日本語に訳してみる。

我々が「物価の安定」と言う時は、まさにその通りのことを意味している。CPI水準に全般的な動きが無い、ということだ。我々はその意図がこの上なく明確であることを期待している。安倍晋三氏は2%のインフレ目標を我々に設定させたがっている。彼は自分を何様だと思っているのだ?

安倍氏は「目標」について話したがっているが、我々は「願望」について話したいと考えている。特に、「漠然とした願望」についてだ。先述の通り、我々が真に欲しているのは0%のインフレなのだ。しかし安倍氏が我々に口煩く文句を言ってくるので、彼を喜ばせるためにこの声明を出す。ということで、今日我々は、2%のインフレ目標を達成する漠然とした願望を持っていることをここに明らかにする。

安倍氏はただの声明では満足せず、我々に行動を起こさせたがっている。彼は無制限に通貨を発行するという考えに夢中になっている。そこで、我々はそれを実行に移したいと思う。しかし今日ではない! まさか! 明日でもない。来月でもない。馬鹿を言って貰っては困る。実際のところ、通貨の発行の件は2014年1月まで待ってもらわなくてはならない。日銀は多忙を極めているのでね!

通貨の発行の件を2014年まで遅らせたということで、0%のインフレ目標を達成するという我々の意図に関して微塵も譲歩していないことがご理解頂けるものと確信している。また、それにより、2%のインフレ目標を達成することが本当に困難ないし危険であることを説明する新たな言い訳を考える時間が十分に確保できたことになる。願わくは、あの厄介な安倍もそれまでに居なくなっていて欲しいものだ。

本声明は、誤魔化しと失敗というここ日銀における長年に亘る伝統を継続するものである。我々のモットーは、今後も変わらない。即ち、「世界で最も不適格な中央銀行」だ。

白川総裁とその仲間たち

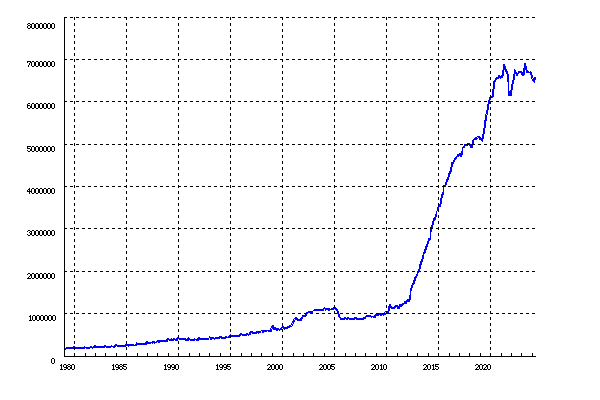

・過去のマネタリベースや日銀当座預金のグラフはものすごい過去に基準を置いてメモリを設定しています。一目見ただけで、卒倒しそうなチャートです。 さらにこれ以上金融緩和をするととんでもないことになると心配したくなります。 図1; マネタリベース(日銀資料) 単位=億円

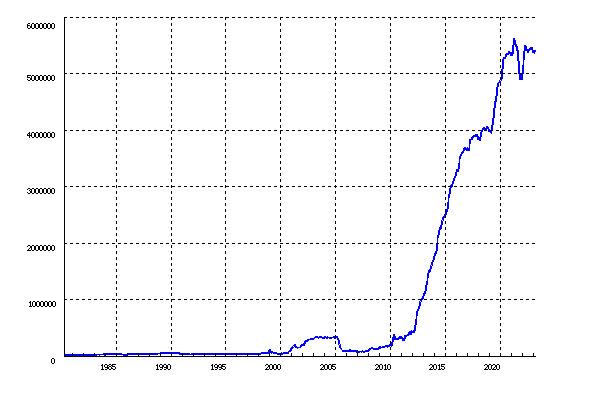

図2; 日銀当座預金(日銀資料) 単位=億円

図2; 日銀当座預金(日銀資料) 単位=億円

・民間や外国の作成したグラフが状況がよく分かります。今重要なのは過度な円高が日本国民経済に深刻な打撃を与えてきた事実です。日米のマネタリーベース比較で見ていかないと為替の高安は見えてきませんね。白から黒に変わった日銀総裁。黒田剣豪の手腕がデビュー第一刀で示されました。チビチビの小出しではないですね。えーっ、大丈夫?と皆が心配するほどものすごい太刀捌き。日銀の座敷ワラジを一仭のもとに。FRBのパーナンキの今後の手腕と今後の黒田武士に目が離せないです。

図3;日米マネタリベース比較と為替 (2006年1月を起点) リーマンショックが2008年に起きました。 その後FRBは猛烈に㌦資金を供給しました。その規模は起点比較で3倍もです。その間、円は全く供給増されませんでした。その結果、起点比較で50%もの円高となりました。当然の成り行きとはグラフを見れば一目です。

リーマンショックが2008年に起きました。 その後FRBは猛烈に㌦資金を供給しました。その規模は起点比較で3倍もです。その間、円は全く供給増されませんでした。その結果、起点比較で50%もの円高となりました。当然の成り行きとはグラフを見れば一目です。

リーマンショックが2008年に起きました。 その後FRBは猛烈に㌦資金を供給しました。その規模は起点比較で3倍もです。その間、円は全く供給増されませんでした。その結果、起点比較で50%もの円高となりました。当然の成り行きとはグラフを見れば一目です。図4;日米マネタリベース比較と為替 (2012年1月を起点)

図5;日米為替長期傾向

図5;日米為替長期傾向  今は円安バブルではない、ほんの少し修正されただけ。1㌦=115円くらいでも安すぎではなくキリのいいところで100円が妥当。

今は円安バブルではない、ほんの少し修正されただけ。1㌦=115円くらいでも安すぎではなくキリのいいところで100円が妥当。 | 円安 | 円高 | ||||||

| 変動要因 | 8点 | 3点 | |||||

| 物価上昇率 | 期待インフレ率 | 上昇 | ☑ | 低下 | ☐ | ||

| 購買力平価 | 円安 | ☐ | 円高 | ☑ | |||

| 資本フロー | 貿易収支 | 赤字 | ☑ | 黒字 | ☐ | ||

| 投資収支 | 赤字 | ☐ | 黒字 | ☑ | |||

| 経常収支 | 赤字 | ☑ | 黒字 | ☐ | |||

| 米長期金利 | 上昇 | ☑ | 低下 | ☐ | |||

| 米雇用の伸び | 加速 | ☐ | 減速 | ☑ | |||

| 日米金利差(米-日) | 拡大 | ☑ | 縮小 | ☐ | |||

| 先物取引 | 円ショート | ☐ | 円ロング | ☑ | |||

| 株式相対パフォーマンス(日本株÷米国株) | 上昇 | ☑ | 低下 | ☐ | |||

| ☐ | ☐ | ||||||

| マネタリベースの伸び(日本÷米国) | 上昇 | ☑ | 低下 | ☐ | |||